Een greep in de Nederlandse pensioenpot

Veel politici gaan ervan uit dat de pensioenfondsen grote potten met geld zonder bestemming zijn. Geld dat dus zonder probleem voor “goede doelen” gebruikt kan worden. Vanuit het Europees parlement komt er nu een voorstel om pensioenfondsen te verplichten om 2% van hun vermogen in startups te investeren. Geschreven door de Duitse Europarlementariër Boeselager van Volt.

Nu is er inderdaad een probleem met risicodragend investeringsgeld voor startende nieuwe bedrijven. In Amerika is het makkelijker om aan geld te komen en daarom verhuizen veel startups na verloop van tijd naar de VS.

Maar als je naar de details kijkt van het voorstel van Boeselager zie je toch iets vreemds. Hij gaat ervan uit dat de pensioenfondsen die voor deze regeling in aanmerking komen samen 2.500 miljard euro beheren en dat er zo dus 50 miljard beschikbaar komt voor de startups. Het gezamenlijke vermogen van de Nederlandse pensioenfondsen bedraagt al ongeveer 1.700 miljard. Nu hoeven de kleine fondsen niet mee te doen, maar de grote NL fondsen hebben samen ongeveer 1.500 miljard in beheer. Verder zijn er alleen in Denemarken, Zweden en Finland nog behoorlijke pensioenfondsen. Het voorstel van Boeselager komt er dus op neer dat de pensioendeelnemers in Nederland al meer dan de helft van dit Europese startup fonds moeten gaan betalen. Samen met Scandinavië moeten dus 4 landen voor heel Europa de startup sector gaan financieren.

Gratis geld

Ongetwijfeld zal er een ruime meerderheid zijn voor dit idee; 4 EU landen moeten betalen en voor de andere 23 is het gratis geld. Dat wil iedereen wel.

Maar waarom zouden alleen de NL en Scandinavische pensioenfondsen de startups moeten financieren? Je zou zo een verplichting ook voor alle beleggingsfondsen kunnen laten gelden. Om belastingtechnische redenen zitten de meeste beleggingsfondsen in Luxemburg en Ierland. Die landen zullen een verplichting voor hun financiële sector dus wel met een veto blokkeren.

Pensioenfondsen willen best investeren in startups, maar daar moet dan wel een rendement tegenover staan dat het risico compenseert. En er zijn nogal wat toezichthouders die vinden dat pensioenfondsen niet mogen investeren in sectoren met een hoog risico. Een investeringsplicht betekent dat fondsen niet meer zelf de afweging tussen risico en rendement kunnen maken en gedwongen worden om te beleggen in activiteiten met een slecht rendement. De pensioenfondsen worden dan subsidieverstrekkers in plaats van investeerders. Subsidies kunnen nuttig zijn, maar dat is een taak voor overheden en niet voor de Nederlandse pensioenfondsen die moeten beleggen in het belang van hun deelnemers.

Hoe dan wel?

Meer geld voor startups zodat ze in Europa kunnen blijven zou een goede zaak zijn. Maar dat kan ook op een eerlijke manier waarbij alle EU-landen naar rato bijdragen. Het gezamenlijke BNP van de EU is ongeveer 18.000 Miljard euro. Als alle EU landen 0,3% van hun BNP beschikbaar stellen voor investeren in startups wordt het bedrag van 50 miljard ruimschoots gehaald. Die 0,3% is een bedrag dat ook voor de armere EU-landen best haalbaar is. Zo draagt iedereen eerlijk bij aan een doel dat ook voor iedereen van belang is. Graaien in de pensioenpot van de Nederlandse en Scandinavische gepensioneerden is dan niet nodig.

E. Stolp

Aug 2026

Onder de motorkap

Door: Emiel Stolp

Je ziet in de showroom een leuke auto staan en je vraagt aan de verkoper: “is dat diesel, benzine of elektrisch”. En de verkoper antwoordt met: “Maakt u zich maar geen zorgen, dat zit onder de motorkap, dat hoeft u niet te weten want dat regelen wij voor u”. Dan zou je toch meteen de zaak uit lopen.

Toch is dat wat er nu gebeurt in de pensioenwereld. Met de WtP zijn alle risico’s naar de individuele deelnemer verschoven. Maar als die de vraag stelt hoe groot die risico’s dan zijn en welk rendement daar tegenover staat en hoe er wordt belegd, dan komt er geen antwoord. Want dat zit onder de motorkap en daar gaan we de deelnemer niet mee lastig vallen. Er zijn communicatieplannen van 100 pagina’s, maar de simpele vraag naar risico en rendement wordt daarin niet beantwoord. Wel zalvende woorden dat er voor de jongeren met meer risico en een hoger rendement, en voor ouderen met minder risico wordt belegd, maar wat dat inhoudt wordt niet duidelijk gemaakt. Wel een voor velen onbegrijpelijk verhaal over beschermingsrendement en overrendement. Er wordt af en toe de indruk gewekt dat het beschermingsrendement overeen komt met een obligatie en het overrendement met aandelen. Maar dat klopt niet.

Voorbeeld ABP

In het implementatieplan van ABP staat dat deelnemers tot 45 jaar 10% Beschermingsrendement en 120% Overrendement krijgen. Vanaf 63 jaar wordt het 75% Beschermingsrendement en 45% Overrendement. Voor de deelnemers tussen 45 en 63 jaar verlopen deze percentages lineair. Wat opvalt is dat de jongere deelnemers over 130% van hun vermogen rendement krijgen en de oudere deelnemers over 120%. Iedereen krijgt dus rendement uitgekeerd over meer dan zijn eigen inleg. Gratis geld denk je dan, maar waar komt dat extra rendement vandaan ? Dat rendement is er helemaal niet.

Volgens de regels van de WtP komt bij constante rente, het beschermingsrendement overeen met de risicovrije rente op staatsleningen. Dit wordt werkelijk op de individuele potjes bijgeschreven. Als er dan nog beleggingsrendement over is, dan is dat het totale bedrag aan overrendement. Dat kan ook negatief zijn. Het wordt verdeeld volgens de verhoudingen. 120% voor jongeren en 45% voor ouderen betekent dat jongeren naar verhouding 120/45 = 2,67 maal zoveel krijgen als de oudere deelnemers. Men had dus net zo goed 240% voor de jongeren en 90% overrendement voor de ouderen kunnen opschrijven. Dat heeft dezelfde verhouding en geeft dus bij de werkelijke toedeling van het rendement hetzelfde resultaat. Alleen zijn dan de getallen zo groot dat iedereen meteen begrepen had dat het niet klopt.

Maar met de percentages beschermings- en overrendement kan je nog steeds niet uitrekenen wat je als deelnemer aan rendement en risico kan verwachten. Daarvoor moet je ook nog weten hoe het totale fondsvermogen is verdeeld over aandelen, obligaties en rentederivaten. En vervolgens moet je ook nog weten hoe het fondsvermogen is verdeeld over de verschillende leeftijdsgroepen.

Rendement is te laag voor indexatie

Het ABP bestuur heeft al die data wel beschikbaar. Zij zouden dus zonder problemen voor iedere leeftijdsgroep kunnen aangeven wat het verwachte rendement en het risico (volatiliteit) is. Maar dat doet het ABP bestuur niet omdat dan meteen zichtbaar wordt dat de pensioenen in de nieuwe regeling de inflatie niet kunnen bijhouden.

Op dit moment is de rente rond de 3% en de inflatieverwachting voor de komende jaren ligt ook rond de 3%. Om de inflatie te kunnen compenseren moet het rendement minstens gelijk zijn aan de som van rente en inflatie, dus 6%. Met het beleggingsbeleid en de toedelingsregels van het ABP zit dat rendement van 6% voor de gepensioneerde deelnemers er niet in. Na het eenmalig uitdelen van de reserves bij het invaren, zullen de ABP pensioenen dus structureel bij de inflatie achterblijven.

Dit geldt niet alleen voor het ABP, bij de meeste fondsen is het rendement voor de gepensioneerden te laag voor volledige prijscompensatie. De fondsbesturen richten zich op nominale zekerheid en een conservatief beleggingsbeleid. Als de gepensioneerden iedere maand hetzelfde bedrag op hun rekening krijgen, klagen ze niet. Een pensioenverlaging geeft een hoop onrust en werk voor het pensioenfondsbestuur. Ieder jaar een paar procent koopkrachtverlies voor de gepensioneerden door de inflatie is voor het bestuur veel prettiger. Want de inflatie; daar ben je als fondsbestuur toch niet voor verantwoordelijk !

Eenvoudig en doorzichtig

Bij de invoering van de WtP is beloofd dat het nieuwe pensioenstelsel eenvoudiger en doorzichtiger zou worden. Daar is weinig van terecht gekomen. Een pensioenfonds dat zijn deelnemers werkelijk inzicht wil geven zou gewoon per leeftijdsgroep het verwachte rendement en het risico bekend moeten maken. Het fonds heeft de data en de modellen die hier voor nodig zijn. Daarmee wordt ook meteen duidelijk zichtbaar of een fonds de koopkracht ambitie kan waarmaken of niet.

Onder het oude systeem was pensioen een inkomensverzekering. Het beleggingsrisico werd collectief gedragen door het fonds. Onder de WtP is het vooral een individueel beleggingsproduct. Het beleggingsrisico ligt volledig bij de individuele deelnemer. Daar hoort transparantie over rendement en risico bij. Daar ligt een mooie taak voor de toezichthouder AFM.

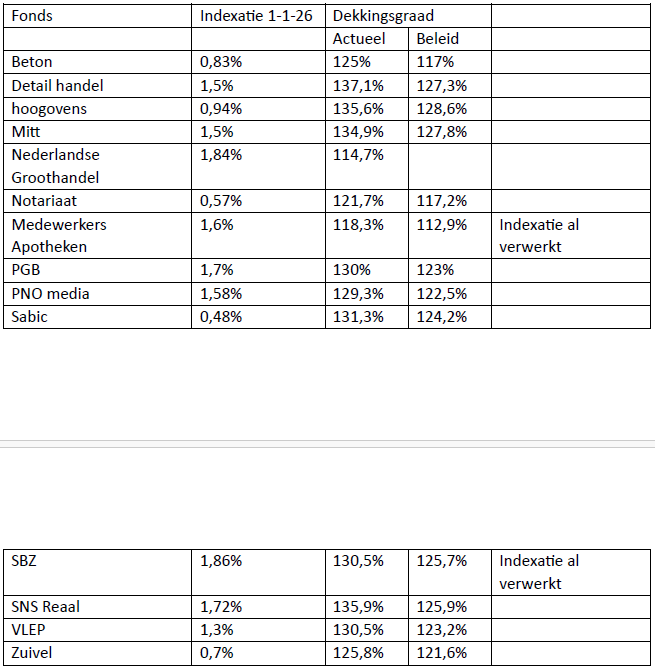

Hall of Shame

Als je op de website van een pensioenfonds kijkt, zie je altijd roerende verhalen over hoe goed ze voor hun deelnemers zorgen. Het belang van de deelnemers staat altijd voorop; echt waar hoor !!!.

Maar die websites worden door de communicatie afdeling gemaakt en niet door de besturen die het echte beleid bepalen. Want dan zie je ineens heel andere dingen.

De WTP is o.a. ingevoerd omdat door de veel te strenge regelgeving van het FTK de pensioenfondsen nauwelijks konden indexeren. In de aanloop naar de WTP-transitie zijn de indexatie regels al vast verruimd. Nu hebben veel fondsen jarenlang gezegd dat ze de pensioenen wel wilden verhogen, maar dat niet mochten van de DNB. Dan zou je denken dat ze graag gebruik zouden maken van die verruimde indexatieregels. De nieuwe regels houden in dat een fonds de volledige prijsindex mag geven zolang ze maar een dekkingsgraad boven de 105% hebben. Nu blijken de fondsen voor de WTP invoering ongeveer 10% dekkingsgraad nodig te hebben voor verplichte reserves, de compensatie voor het afschaffen van het doorsnee systeem en de solidariteitsreserve. Maar bij een dekkingsgraad boven de 110% zou het meerdere voor indexatie beschikbaar moeten zijn.

Een heleboel fondsen hebben dit ook gedaan. Afhankelijk van de peil periode juni/juni of december/december, lag de inflatie vorig jaar tussen de 2,8% en de 3,3%. Fondsen die met deze waarden hebben geïndexeerd hebben dus netjes de verruimde regels toegepast

Maar er is ook een hele rij fondsen met hoge dekkingsgraden die niet volledig hebben geïndexeerd.

Hieronder de lijst van fondsen die aanzienlijk minder indexeren dan de prijsindex over 2025.

De meeste van deze fondsen hebben een hoge dekkingsgraad. De actuele dekkingsgraad is de dekkingsgraad van november of december 2025. De beleidsdekkingsgraad is het gemiddelde van de voorgaande 12 maanden.

Indexatie 2025 inflatie afhankelijk van peil periode 2,82% tot 3,3%

Van deze 13 fondsen zijn er 10 met een beleidsdekkingsgraad van meer dan 120%

Die hadden dus zonder enig probleem 3% indexatie kunnen geven en dan nog meer dan genoeg overhouden voor de WTP transitie.

Waarom doen ze dat dan niet ?

Voor een deel is het luiheid en incompetentie, ze hebben niet op tijd bij DNB de toepassing van het Transitie FTK aangevraagd en kwamen daar pas aan het einde van 2025 achter. En voor een deel is het ijdelheid en angst; ze willen bij de WTP transitie goede sier maken met een hoge invaarbonus en zijn als de dood voor dalende dekkingsgraden. Dus kiezen ze voor verder oppotten van de reserves.

In 2026 houden verschillende fondsen weer verkiezingen voor het Verantwoordings Orgaan of de vertegenwoordiger van de deelnemers in het bestuur. Kijk dit jaar eens welke kandidaten uw belang als deelnemer vooropstellen en welke er voor al voor hun eigen belang zitten.

Hoezo plus 14 procent? De pensioenfondsen strooien met geld dat toch al van u was en daarna blijkt de minister niet te kunnen rekenen

U boft toch maar. Sinterklaas bestaat. De vakbonden en werkgevers die het in de pensioenwereld voor het zeggen hebben, laten de pepernoten thuis en strooien met écht geld. Waarom?

De zeldzaam grote herziening van de regels voor pensioenen, die op 1 juni 2023 definitief was, gaat nu van de tekentafel naar de praktische uitvoering. Van wetstekst naar werkelijkheid. Zo’n tien miljoen gepensioneerden en werkende pensioengerechtigden hebben ermee te maken. Nu en de komende jaren.

“ABP wekt onterecht de indruk dat het huidige pensioenstelsel onhoudbaar is”

De Nederlandse Bond voor Pensioenbelangen (NBP) heeft in een brief aan het ABP-bestuur haar zorgen uitgesproken over een misleidende uitlating van een van de bestuursleden van het ABP. In een recente toelichting dat elke ABP deelnemer heeft gekregen, is gesteld:

“Als er relatief veel ouderen zijn in verhouding tot het aantal jongeren, dan komt er steeds minder premie binnen terwijl er steeds meer pensioenen worden uitbetaald. Op de lange termijn zijn de huidige regels daardoor niet houdbaar.”

De NBP vindt deze uitspraak feitelijk onjuist en verwarrend. In tegenstelling tot wat wordt gesuggereerd, werkt het Nederlandse pensioenstelsel op basis van kapitaaldekking: pensioenen worden betaald uit het opgebouwde vermogen en de behaalde rendementen, niet uit de premies van huidige werkenden. De suggestie dat een vergrijzende bevolking het stelsel onhoudbaar maakt, past bij een omslagstelsel — maar dat is in Nederland niet aan de orde.

Dat juist een bestuurder van het grootste pensioenfonds van Nederland deze verwarring zaait, noemt de NBP “onbegrijpelijk en schadelijk”. Het ondermijnt het vertrouwen van deelnemers en schetst een onterecht beeld van urgentie rond de stelselwijziging.

De NBP heeft het ABP-bestuur verzocht deze communicatie publiekelijk te corrigeren en deelnemers voortaan feitelijk juist en zorgvuldig te informeren.

Bestuur NBP, januari 2026

Hoe hebben de koplopers het gedaan ?

De WTP zou tot een koopkrachtiger pensioen moeten leiden. En in het nieuwe systeem konden de pensioenen sneller omhoog omdat de buffers niet meer nodig waren.

Per 1 jan 2025 zijn de eerste drie fondsen overgegaan en in de loop van 2025 zijn er nog een paar gevolgd. Dus maar eens kijken hoe die koplopers het er af gebracht hebben. Nou dat valt niet mee na alle juichverhalen die er over de WTP zijn rondgestrooid.

Over 2025 was de inflatie ongeveer 3,3% volgens het CBS. Veel fondsen die nog onder de oude FTK regels zijn gebleven hebben de pensioenen dan ook met 2,8% tot 3,2%. De 2,8% is de inflatie voor de fondsen die 1 juli als peildatum voor de inflatie gebruiken. Die geven dus op 1 januari 2026 indexatie over de inflatie van juli 2024 tot juli 2025.

De fondsen die per 1 januari 2025 naar de WTP zijn overgegaan doen het aanzienlijk slechter. Hier zijn de resultaten:

APG 0,67%

Loodsen 1,2%

PWRI 2,71%

Holland Casino 1,09%

Bibliotheken 0,6%

Voor een deel komt dit omdat de beleggingsresultaten op het vermogen van de gepensioneerden onvoldoende waren om de inflatie te kunnen compenseren. Bij een rentestand van 3% en ook 3% inflatie moet het fonds onder de WTP regels minstens 6% rendement maken om de inflatie bij te blijven. Als een fonds dan voor de gepensioneerden voor 2/3 in obligaties en voor 1/3 in aandelen belegd moeten ze 12% rendement op de aandelen halen om 6% totaal rendement te krijgen. Dat zal doorgaans niet lukken.

Een andere oorzaak van de lage indexaties is dat de spreidingsreserve eerst weer gevuld moet worden. Bij de invoering van de WTP is verteld dat de pensioenen sneller omhoog konden omdat de reserves niet meer nodig zijn. Maar nu blijkt dat die reserves wel nodig zijn. En de buffers die de koplopers bij de transitie hebben uitgedeeld, moeten nu eerst weer aangevuld worden ten koste van de indexatie.

Emiel Stolp

Grote inkomensgevolgen als 67-plussers AOW-premie moeten gaan betalen

Bron: ESB

Mensen met een AOW-uitkering betalen geen premie voor het ‘staatspensioen’, maar nu dit pensioen een steeds groter beslag legt op de overheidsbegroting rijst de vraag of deze premievrijstelling niet beter kan verdwijnen. Zo’n maatregel heeft voor 67-plussers echter forse inkomensgevolgen, zowel positief als negatief.

In het kort

- De AOW doet een steeds groter beroep op de rijksfinanciën, en dit zal door de vergrijzing alleen maar verder toenemen.

- AOW-ontvangers zonder andere inkomsten gaan er bij afschaffing van de AOW-premievrijstelling tot acht procent op vooruit.

- Voor mensen met andere inkomsten bij hun AOW kan het inkomensverlies oplopen tot ruim veertien procent.

Bij de invoering van de Algemene Ouderdomswet (AOW) in 1956 heeft de wetgever gekozen voor een omslagstelsel. Dat betekent dat de lopende AOW-uitkeringen worden gefinancierd uit bijdragen die in datzelfde jaar door anderen worden opgebracht; er is dus niet vooraf voor gespaard.

De invoering van dit stelsel vervulde een langgekoesterde wens van de sociaaldemocraten. Om echter ook de noodzakelijke steun van de christendemocraten te verwerven, kreeg de AOW de vorm van een sociale verzekering (Sociale Verzekeringsbank, 2007): de uitkeringen zouden worden gefinancierd via een inkomensafhankelijke procentuele premie die wordt geheven over het inkomen tot aan de zogenoemde premiegrens. Alleen personen die de AOW-gerechtigde leeftijd nog niet hebben bereikt, zijn premieplichtig.

Koopkrachtgericht pensioen

Van 2009 tot 2022 zijn de meeste pensioenen vrijwel niet geïndexeerd. Dat leidde tot rond de 25% tot 30% indexatie achterstand bij de meeste fondsen en veel onvrede bij de gepensioneerden. Alleen al over de periode 2015 tot 2025 was er meer dan 30% inflatie. Met de WTP zou dat opgelost moeten worden. Maar in de wetstekst komen de begrippen indexatie en inflatie helemaal niet voor. Wel veel artikelen over ongewenste herverdeling tussen generaties. Dat is wat vroeger “intergenerationele solidariteit” werd genoemd. Sturen op koopkracht voor de lopende pensioenen is daarom in de WTP niet mogelijk. Pensioen is volgens de WTP regels een beleggingsfonds dat rendementen uitdeelt die niets met de inflatie te maken hebben.

De WTP zou een koopkrachtig pensioen op moeten leveren. Maar uit de transitieplannen van de meeste fondsen blijkt dat dat niet is gelukt. Veel fondsen hebben geen koopkracht ambitie in hun plannen opgeschreven. En als ze dat wel hebben gedaan blijkt dat het beleggingsrendement dat aan de gepensioneerden wordt toegedeeld te laag is om de inflatie te kunnen compenseren.

Het kan ook anders, op 13 december presenteerde Henk Bets van actuarieel bureau Confident zijn ideeën om wel een koopkrachtig pensioen te krijgen. En dat is verrassend simpel. In de kern komt zijn idee er op neer dat in de jaren dat het beleggingsrendement hoger is dan wat je nodig hebt om de inflatie te compenseren, het overschot in de solidariteits- of risicodelings reserve wordt gestort. En in de jaren met een te laag rendement kan je dan de pensioenen aanvullen vanuit deze reserve. Dit geeft extra stabiliteit aan de pensioenen. Dat kan je weer gebruiken om wat meer in aandelen te beleggen voor een hoger rendement. Verder heb je met dit systeem geen aparte solidateits- en spreidings reserve meer nodig. Door deze twee te combineren bespaar je weer minstens 5% vermogensbeslag.

Bets heeft deze ideeën uitgeprobeerd met de verplichte economische scenario’s van de Nederlandse Bank. En het blijkt zowel in het mediane, als in het slecht weer scenario beter te presteren dan de WTP regels. Met zijn methode van KoopKrachtGericht pensioen (KKG) blijkt dat je in 2/3 tot ¾ van de scenario’s over een periode van 20 jaar koopkracht behoud voor de lopende pensioenen kan realiseren. Met de WTP regels lukt dat niet. Alleen in het goed weer scenario scoort de WTP beter. Maar dat zijn de scenario’s waarin de beleggingsresultaten zo goed zijn dat de pensioenen hoger worden dan de salarissen. Tegen die tijd zijn al lang de premies verlaagd en de belastingen verhoogd.

Ik ben benieuwd naar de argumenten die men zal verzinnen om deze ideeën niet toe te passen. Om al vast een voorzet te geven:

- Het mag niet volgens de wet en we gaan de wet niet meer aanpassen

- Het is niet door Netspar bedacht, dus het kan niet goed zijn

- Het is niet door De Nederlandse Bank bedacht, dus het kan niet goed zijn.

- De studie is in opdracht van NSC gedaan en die hebben de verkiezingen verloren

Maar voor wie het zelf eens wil nalezen, op de website van het wetenschappelijk bureau van NSC vind je de volledige rapporten.

https://wb-nsc.nl/rapporten/koopkracht-en-zekerheid-in-het-pensioenstelsel

E. Stolp dec 2025

Frustratie van vorige week

25th November 2025 admin Columns investmentofficer.nl en BNR.nl, Pensioenen, Uncategorized

Dat is de titel van mijn wekelijkse column bij Investment Officer en BNR.

Hier is de tekst.

Als je publiekelijk regelmatig je nek uitsteekt, krijg je soms bijval maar soms ook kritiek. Als je daar niet tegen kunt, moet je je nek niet uitsteken. Echter, de ene kritiek is de andere niet.

Sommige onderwerpen krijgen veel meer aandacht dan andere. Ik had al eerder gemerkt dat stukken over de AOW, pensioen en inkomens van ouderen veel emotie oproepen. Op sociale media blijkt dat discussies hierover niet in iedereen het fraaiste in de mens naar boven halen. Beledigingen en verdachtmakingen zijn soms niet van de lucht.

Momenteel ben ik wat betreft sociale media alleen actief op LinkedIn. De kritiek die ik hierop vorige week kreeg, had te maken met twee verschillende maar gerelateerde zaken. Ten eerste had ik een paar keer geschreven over de inkomens van ouderen, mij baserend op cijfers van het CBS. Die laten aan duidelijkheid niets te wensen over. De koopkracht van gepensioneerden is in elk jaar vanaf 2012 tot en met 2024 achtergebleven bij de koopkrachtontwikkeling van de totale bevolking en over die periode is hun koopkracht zelfs iets gedaald, terwijl die van de totale bevolking behoorlijk is gestegen. Dat zegt natuurlijk niets over het absolute niveau van de koopkracht, doch slechts over de relatieve ontwikkeling. Maar kennelijk vonden genoeg mensen mijn simpele, feitelijke observatie onacceptabel.

Nog één keer over de inkomens van ouderen

11th November 2025 admin Columns investmentofficer.nl en BNR.nl, Nederland, Pensioenen

Dat is de titel van mijn wekelijkse column bij Investment Officer en BNR.

Er heerst een gevoel dat gepensioneerden een erg comfortabel leven leiden. De pensioenvoorziening is goed geregeld in ons land en ouderen kunnen eigenlijk best wat inleveren, zo is de gedachte. De laatste tijd heb ik geprobeerd dat beeld wat te nuanceren met stukjes over de AOW, pensioenen en de inkomenspositie van ouderen. Vandaag een laatste bijdrage over de koopkracht, ik beloof het. Nou ja, voorlopig dan.

Eerder schreef ik al dat de inkomenspositie van ouderen de laatste jaren onder druk staat. Om het wat concreter te maken ben ik eens in de koopkrachtcijfers van het CBS gedoken. Voor wie zelf in de cijfers wil grasduinen: HIER. In de statistieken van het CBS komen diverse classificaties voor. Ik richt me op vier groepen: werknemers, zelfstandigen, gepensioneerden en mensen met een bijstandsuitkering. Daarmee heb ik de overgrote meerderheid van de bevolking wel te pakken. De cijfers betreffen de mediane koopkrachtontwikkeling van elke groep. De gebruikte statistiek gaat terug tot 2012.

Inkomenspositie ouderen krijgt klap op klap

28th October 2025 admin Columns investmentofficer.nl en BNR.nl, Nederland,

Pensioenen

Han de Jong, Crystal Clear Economics

Dat is de titel van mijn wekelijkse column bij Investment Officer en BNR.

Hier is volledige tekst, inclusief twee erg mooie plaatjes…

Ook dit jaar staat Nederland weer bovenaan in de onlangs gepubliceerde Global Pension Index als het land met het beste pensioenstelsel in de wereld. Deze door Mercer (Australië) (nu i.s.m. het CFA Institute) sinds 2009 opgestelde lijst is een vergelijking van pensioenstelsels. Dit jaar beslaat de lijst 52 landen. Behalve in 2020, toen we derde stonden, hebben we altijd in de top-2 gestaan. Vanaf 2023 staan we bovenaan. Je zou het niet denken als je al het gedoe hoort rondom pensioenen en de AOW.

De OESO (Organisatie voor Economische Samenwerking en Ontwikkeling) publiceert elke twee jaar ‘Pensions at a Glance’, dat een schat aan informatie bevat en internationale en historische vergelijking mogelijk maakt. Helaas is de editie van 2023 de meest recente. Die van 2025 zal binnenkort wel op de mat vallen.

Successieve uitgaven van deze publicatie werpen een wat ander licht op de prestaties van ons pensioensysteem in een internationale context. Door de strenge indexatieregels die in ons land onder het oude stelsel gelden, zijn verreweg de meeste pensioenen al jaren maar zeer ten dele en zelfs bij veel fondsen lange tijd helemaal niet geïndexeerd. Dat heeft zijn weerslag op de inkomenspositie van ouderen.

Koopkracht sprookjes

1 oktober 2025

Volgens het Nibud zouden de gepensioneerden er in 2026 allemaal 4% op vooruit gaan. Ook in het Algemeen Dagblad van 1 oktober een ronkend artikel over wel 10% of meer pensioenverhoging. Dat klinkt mooi, maar is het ook waar ?

Het Nibud baseert zich op de cijfers van het ministerie van Sociale Zaken. Nu komt de nieuwe pensioenwet WTP van dit ministerie en zij hebben er dus alle belang bij om de zaken mooier voor te stellen dan ze zijn.

Onder de huidige regels mogen pensioenfondsen niet meer indexeren dan de inflatie. Die is over de periode van juni 2024 tot juni 2025 ongeveer 3%. De meeste pensioenfondsen gaan pas na 1 januari 2026 over naar het WTP systeem. Die fondsen gaan dus zeker geen 4% indexeren. De meeste ook geen 3% want ze maken geen gebruik van het transitie FTK met ruimere indexatie regels . Onder de strengere FTK regels van het toekomst bestendig indexeren mogen fondsen waarschijnlijk niet meer dan de helft van de inflatie compenseren. Dus geen 4% maar 1,5%.

Hooggeleerd maar niet verstandig 1

Door Emiel Stolp – juli 2024

Regelmatig publiceren diverse hooggeleerde heren artikelen over pensioen. Veel ingewikkelde modellen en theoretische beschouwingen.. Maar aan de praktijk wordt doorgaans volledig voorbij gegaan. En dat terwijl veel van die geleerde beschouwingen door de mand vallen als ze met de praktijk geconfronteerd worden.

Op 19 juni 2024 publiceerde ESB een artikel van A. Gerritsen en V. Ziesemer met de titel “Stop met subsidiëren van pensioenvermogen”.

Op dit moment betaal je de pensioenpremie van je bruto loon, maar wordt de pensioenuitkering later als inkomen belast. Dit is de zogenaamde omkeer regel. Gerritsen en Ziesemer stellen nu voor om de pensioenpremie voortaan uit het nettoloon te betalen. De logische consequentie is dan dat de pensioenuitkering voortaan onbelast is.

Wat zijn nu de argumenten die de heren hebben?

Anne Laning blijft discussiëren over het nieuwe pensioenstelsel

Gepubliceerd door Harrie Verbon op juli 9, 2024

Ik heb al eerder vermeld dat Anne Laning een groot voorstander is van het nieuwe pensioenstelsel, vastgelegd in de Wet toekomst pensioen (Wtp). Hij vindt dat de discussies over dat nieuwe stelsel nu moeten ophouden. Wij moeten er met zijn allen achter gaan staan. Het opvallende is dat hij zichzelf wel het recht toekent met die discussie door te gaan. Zo heeft hij recent weer op mij gereageerd. Dan kunnen we natuurlijk nog een tijdje doorgaan, want als Laning suggereert dat ik het pensioenstelsel – oud en nieuw – niet begrijp, moet ik natuurlijk wel weer reageren.

Patrick Fey (CNV) begrijpt het oude (en nieuwe) pensioenstelsel (hopelijk) niet

Gepubliceerd door Harrie Verbon op januari 24, 2024

Patrick Fey is naar eigen zeggen pensioenonderhandelaar van het CNV. Je vraagt je af namens wie hij onderhandeld heeft. Als je namelijk naar het resultaat van zijn ‘onderhandelingen’ kijkt bij het nieuwe pensioenstelsel, zie je dat de leden van het CNV erop achteruit zijn gegaan. In een opiniestuk in dagblad Trouw probeert hij toch uit alle macht het ‘oude’ pensioenstelsel met slecht gekozen kwalificaties af te serveren: “mooi maar krakkemikkig”, “vervallen huis”, enzovoorts.

Wij vragen ons af of hijzelf wel doorheeft dat het onderhandelingsresultaat voor de CNV-leden ondermaats is. Het lijkt er eerder op dat hij misleid is door al die instituties die belang hadden bij het nieuwe pensioenstelsel. Zoals Eduard Bomhoff en ik eerder hebben laten zien, is vooral de Nederlandsche Bank (DNB) de kwade genius achter het nieuwe pensioenstelsel. Het oude pensioenstelsel zou op de rand van een faillissement staan door de lage rente. Daarom was hervorming nodig, aldus DNB. Fey is kennelijk in die argumentatie meegegaan, maar helaas niet op erg goede gronden, zo blijkt uit zijn stuk in Trouw.

Koopkrachtig pensioen is een illusie

Door Emiel Stolp – 05 februari 2024

Het WTP systeem zou volgens minister Carola Schouten een koopkrachtiger pensioen op moeten leveren. Een aantal fondsen hebben ondertussen hun transitie plannen gepubliceerd. Dus kunnen we eens kijken of dat waargemaakt wordt. Maar dat blijkt dus behoorlijk tegen te vallen. De meeste fondsen kiezen voor de gepensioneerden voor nominale stabiliteit boven rendement. Het grootste deel van het vermogen van de gepensioneerden wordt dus in staatsleningen met een laag rendement belegd. Toch gaat volgens de simulaties iedereen er flink op vooruit. Hoe dit kan ? Daar zijn twee antwoorden op:

- De buffers uit het huidige stelsel worden éénmalig uitgedeeld. Dat levert op transitiedatum een pensioenverhoging op, maar natuurlijk geen structurele inflatie compensatie.

- In de dataset van de DNB waarmee de pensioenfondsen hun transitieplan door moeten rekenen worden extreem hoge aandelen rendementen verondersteld bij een lage inflatie. Zo wordt in het zogenaamde mooi weer scenario verondersteld dat het aandelenrendement de komende 40 jaar gemiddeld boven de 10% ligt. In de 150 jaar bekende geschiedenis van de aandelen index is dat nog nooit voorgekomen.

Als je uitgaat van historische aandelenrendementen, dan blijkt dat je minstens 50% in aandelen moet beleggen om de inflatie te kunnen volgen. Bij een inflatie van 2% (ECB doelstelling) moet je een rendement van minstens 2% boven de obligatierente halen voor een koopkrachtig pensioen. Maar dat vind je in de transitie plannen niet terug.

Back testen

Om te zien hoe het werkelijk zal worden kan je ook doorrekenen wat er gebeurd zou zijn als de WTP 5 jaar geleden was ingevoerd. Om te voorkomen dat de pensioenen te veel met de beurskoersen op en neer gaan gebruiken de meeste pensioenfondsen een spreidingsperiode voor het beleggingsrendement. Die spreidingsperioden variëren van 3 tot 10 jaar. Een spreidingsperiode van 10 jaar betekent dat ieder jaar 1/10 van de overdekking gebruikt kan worden voor indexatie. Verder passen vrijwel alle fondsen de zogenaamde ORTEC methode toe om pensioenverlagingen te voorkomen. Als het pensioen eigenlijk verlaagd zou moeten worden, wordt het tijdelijk vanuit de solidariteitsreserve aangevuld.

Op 1 januari 2023 heeft het ABP de pensioenen met 11,96% verhoogd bij een dekkingsgraad van 124%. Bij een 10 jaars spreidingsperiode voor het rendement zou voor deze indexatie een dekkingsgraad van 219,6% nodig zijn geweest. En bij een 3 jaars spreiding nog steeds 135,9%.

Op 1 januari 2024 heeft het ABP met 3,03% geïndexeerd bij een dekkingsgraad van 110%. Onder de WTP zou hiervoor bij 10 jaars spreiding 130,3% dekkingsgraad nodig zijn. En bij 3 jaars spreiding nog steeds 109,1%. Voor andere fondsen, zoals b.v. Zorg en Welzijn kan je een soortgelijk verhaal houden. Ook die kunnen onder de WTP regeling minder indexeren dan ze nu gedaan hebben.

Voor een indexatie die in de buurt komt van wat met het FTK mogelijk is , moet je dus een zeer korte spreidingsperiode gebruiken. Maar dan krijg je een ander probleem. De ORTEC methode om de nominale uitkering te beschermen werkt als een klikfonds. Bij een te korte spreidingsperiode wordt na een goed beleggingsjaar het pensioen meer verhoogd dan dat er structureel betaald kan worden. In de jaren daarna is het rendement dan te laag zodat er bijgevuld moet worden uit de solidariteitsreserve. Die wordt dan te snel leeg getrokken, waarna de uitkeringen alsnog verlaagd moeten worden.

Het WTP systeem zit dus aan twee kanten klem: bij een lange spreidingsperiode zijn er extreem hoge dekkingsgraden nodig voordat er voldoende geïndexeerd kan worden. Maar bij een kortere spreidingstermijn worden de pensioenen meer verhoogd dan er werkelijk betaald kan worden.

De conclusie is duidelijk :

Het WTP systeem gaat geen koopkrachtig pensioen opleveren:

- Er wordt voor de gepensioneerden te weinig in aandelen belegd om de inflatie te kunnen compenseren.

- Bij backtesten blijkt dat er onder het WTP systeem aanzienlijk minder indexatie mogelijk is dan onder de FTK regels.

- Bij de transitie wordt éénmalig een goede indruk gemaakt door de buffers uit te delen, maar daarna werkt het WTP systeem niet meer.

Emiel Stolp

Gepensioneerd pensioenfondsbestuurder

Lutjes slaat de plank mis.

Emiel Stolp – 24 januari 2024

De partij NSC van Peter Omtzigt heeft voorgesteld om de pensioendeelnemers zelf met een referendum te laten beslissen of ze hun pensioen in de nieuwe WTP regeling willen invaren of niet. In een stuk van 17 januari het vakblad Pensioen Pro schrijft pensioenjurist Erik Lutjens dat een referendum over de pensioenregeling in strijd zou zijn met het ILO verdrag dat stelt dat het aan de vakbonden is om afspraken te maken over arbeidsvoorwaarden.

Nu is de toekomstige opbouw van het pensioen een arbeidsvoorwaarde, en het is inderdaad aan de vakbonden om hier afspraken over te maken. Maar voor de bestaande opgebouwde rechten ligt het echt anders. Die opgebouwde rechten zijn een toezegging van het pensioenfonds aan de individuele deelnemer. Daar heeft de vakbond niets meer mee te maken. De opgebouwde rechten vallen onder het eigendomsrecht en zijn geen arbeidsvoorwaarde meer. Vergelijk het maar met het salaris. Via de CAO gaat de vakbond over loonschalen en collectieve verhogingen. Maar het resultaat van het salaris, namelijk de bankrekening van de werknemer, daar heeft de vakbond natuurlijk niets over te zeggen.

In artikel 20 van de pensioenwet staat ook expliciet dat bij een wijziging van de pensioenovereenkomst, de eerder opgebouwde rechten niet gewijzigd worden.

Volgens artikel 83 van de pensioenwet mag het pensioenfonds een waarde-overdracht naar een nieuwe regeling doen, maar alleen als de deelnemers daarmee instemmen en de toezichthouder DNB geen bezwaar maakt.

Bij het verplaatsen van het pensioenfonds naar het buitenland staat nu ook al in de wet dat de deelnemers, en niet de vakbonden, hier per referendum mee moeten instemmen.

De pensioenwet gaat er dus ook vanuit dat de bestaande pensioenopbouw geen arbeidsvoorwaarde is die door de sociale partners gewijzigd kan worden. De toekomstige opbouw is dat juist wel.

Er zijn de afgelopen jaren bij bedrijfsovernames regelmatig collectieve waarde-overdrachten geweest. Maar altijd was de regel dat de vakbonden kunnen onderhandelen over de nieuwe regeling en de nieuwe opbouw, maar dat de DNB de overdracht van de opgebouwde rechten moet toetsen en dat de deelnemers daar ook individueel bezwaar tegen kunnen maken. De vakbonden hebben ook nooit eerder zeggenschap geclaimd over de opgebouwde rechten in de bestaande pensioenregeling.

Een referendum over het invaren van bestaande, opgebouwde, rechten in een nieuwe regeling is daarom niet in strijd met het ILO-verdrag. Een referendum over de regeling voor de nieuwe opbouw zou dat mogelijk wel zijn. Daar is het aan de vakbonden om op hun eigen ledenvergadering steun van de deelnemers te krijgen.

Emiel Stolp

Gepensioneerd pensioenfondsbestuurder

Kwaliteit ‘Wet Toekomst Pensioenen’

Korte samenvatting van aanbevelingen en verbeteringspunten in de voorliggende ‘Wet Toekomst Pensioenen’ (WTP).

J.N. Berkemeijer AAG , 20 februari 2023

A. Pensioendoelstellingen

- De WTP regelt een premiestelsel. Daarin spelen nominale pensioenen en indexatie geen wettelijke rol meer.

- Toetsen of met een bepaalde pensioenpremie een bepaald pensioenresultaat (b.v. 80% vervangingswaarde in 42 dienstjaren) kan worden behaald, is afhankelijk van subjectieve en discutabele aannames en leidt voor langere perioden tot een waaier aan uitkomsten. Het lange termijn pensioenresultaat is niet objectief eenduidig te bepalen.

VPN: Eerste Kamer maak rechterlijke toets mogelijk in nieuwe pensioenwet

De Vereniging Pensioengerechtigden Notariaat (VPN) pleit in een open brief aan de Eerste Kamer ervoor dat er een rechterlijke toets mogelijk is in de nieuwe pensioenwet

Afgelopen jaren is de DNB schromelijk te kort geschoten in haar toezicht op de pensioenfondsen. Actuarissen (verzekeringsdeskundigen die beroepshalve risico’s doorrekenen en evalueren) zijn daar al jaren zeldzaam helder over in hun beoordelingen. Het is daarom onverantwoord om in de nieuwe pensioenwet de toezichthoudende taak opnieuw bij de DNB te leggen zonder dat een rechterlijke toets mogelijk is. Temeer daar ook de individuele deelnemers en gepensioneerden in de nieuwe wet worden uitgesloten van bezwaar.

DNB en AFM hebben de afgelopen periode bewezen, het in hun toezicht gestelde vertrouwen niet te hebben waar gemaakt. Enige garantie dat dit in de toekomst anders zal zijn, is er niet. Een toetsing door de onafhankelijke rechter van hun besluiten moet daarom mogelijk blijven. Vandaar de oproep van VPN: Eerste Kamer maak de rechterlijke toets mogelijk.

Koopkrachtig pensioen? Rekenfoutje!

Jos Berkemeijer Chairman/member Supervisory Boards Achmea

Koopkrachttabel van regering blijkt onjuist. Pensioen in nieuw stelsel blijkt toch niet koopkrachtig In de ‘nota naar aanleiding van het nader verslag wetsvoorstel toekomst pensioenen’ van 30 juni 2022 maakt de regering een versimpelde berekening van de koopkracht in het nieuw pensioenstelsel.

Strategie van FNV is aan verandering toe

Door: Sjarrel Massop

De discussie over de pensioenen is aanleiding geweest voor een hoop gedonder in de vakbeweging, speciaal in de sector senioren van de FNV. Gaandeweg kwam ik tot het inzicht dat dit een meer fundamentele achtergrond heeft. De vakbond is in een grote crisis terechtgekomen, die ze proberen organisatorisch op te lossen. Dit terwijl het een inhoudelijk probleem is. Die “op organisatie-verandering gerichte strategie” werkt dus niet en leidt juist tot verdieping van de crisis in plaats van het oplossen ervan. De aanpak van de leiding leidt tot een grote interne verdeeldheid binnen de bond.

WTP is een gedrocht

Een grote kop in de Telegraaf van 18 juni “ Met nieuw pensioen is een monster gecreëerd”. Bij de hoorzitting in de Tweede Kamer over de nieuwe pensioenwet hebben diverse deskundigen uit de pensioenwereld uitgelegd wat er allemaal aan mankeert. Het kernprobleem is dat de Wet Toekomst Pensioen (WTP) een compromis is tussen twee totaal verschillende visies op pensioen. Volgens de Nederlandse Bank en ex-minister Koolmees is pensioen vooral een financieel product, een soort spaarrekening. Zij hebben de WTP dan ook volgestopt met regels die elke vorm van herverdeling of solidariteit tussen de pensioendeelnemers moeten voorkomen. Voor de vakbonden was pensioen vooral een inkomensverzekering. En bij verzekeringen is herverdeling nu eenmaal het doel. Bij een ziektekosten verzekering gaat het geld van de gezonden naar de zieken en daar heeft niemand een probleem mee. En bij pensioen gaat het geld van diegenen die kort leven naar diegenen die lang leven. Waar de hoofdtekst van de wet alles doet om herverdeling te verhinderen komt er daarna een solidariteitsreserve uit de hoge hoed om weer een herverdeling tussen generaties mogelijk te maken.

Persbericht 9 maart 2021

KBO-Brabant en Stichting PensioenBehoud in hoger beroep tegen uitspraak Rechtbank Den Haag

Woensdag 10 februari 2021 heeft de Rechtbank in Den Haag uitspraak gedaan in de bodemprocedure die Stichting PensioenBehoud en seniorenvereniging KBO-Brabant zijn gestart tegen de Nederlandse Staat. Vandaag besloten beide organisaties hoger beroep aan te tekenen tegen deze uitspraak.